재정세무체제 개혁, 중앙과 지방의 더 큰 합의 필요

- 김지영 bnu0827@gmail.com | 2018-07-20 13:36:10

통합된 뒤의 세무기관은 수직지도체제를 실행하여 중앙과 지방에 대해 책임지게 되는데 중앙의 재정세무수입을 확보해야 할 뿐만 아니라 지방의 경제발전도 적극적으로 이끌어야 한다. 이러자면 세무기관이 효율적으로 운영돼야 하고 동시에 정부의 협력이 있어야 한다.

|

| ▲ © 중국신문주간 한국어판 |

[기자/ 조우이워이(趙一葦) 허빈(賀斌) 쟝쉬엔(姜璇)] 중국의 재정세무개혁 역사에서 각 시기 세금징수관리개혁의 쟁점은 거의 모두 재정권을 중앙이 갖느냐 지방이 갖느냐 하는 것이었다.

“만약 세제개혁을 기계적 변화로 본다면 각 부속품을 알맞은 자리에 안장하고 영민하게 운행하면 되지요. 그렇다면 재정개혁은 화학적 변화로서 수입과 지출의 균형이 첫 자리를 차지하고 수입의 증가와 감소는 오히려 다음 자리를 차지하게 되지요.” 중국재정세무박물관(中國財稅博物館) 초대 관장, 전 저쟝성 재정청장(浙江省財務廳廳長) 겸 지방세무국장 웡리화(翁禮華)는 적절한 비유로 <중국신문주간>에 재정과 세제개혁의 관계와 서로 다른 점, 같은 점을 설명하였다.

최근 몇 년, 전국인민대표대회 재정경제위원회 부주임 위원, 국가발전개혁위원회 주임 펑선(彭森)은 전국인민대표대회 재정경제위원회의 공작 회의에서 거의 해마다 세무개혁에 대한 문제를 제기했다. 그는 중앙과 지방의 직권과 재정 관리권 구분을 추진하는데 속도를 가해야 한다고 하면서 특히, 이전지급제도를 시급히 개혁해야 한다고 주장했다.

중앙과 지방 사이의 어려운 담판

1949년부터 1979년까지의 30년간, 중국의 재정체제는 총체적으로 ‘통일적 수지(統收統支)’체제를 실행하였고 보조적으로 단기간, 수입과 지출을 연결하는 재정체제와 수입 배당식 재정체제를 실행하였다. 이런 재정체제는 전국의 거의 대부분 재력을 중앙에 집중시켜 중앙에서 각급 정부의 지출을 통일적으로 검토하고 분배하였는데 지방에서는 근근이 지방의 세금수입과 일부 소액의 수입만 사용할 수 있고 기타 수입을 남겨서 사용할 권리가 없었다.

개혁개방의 시작에 따라 ‘통일적 수지’ 재정세무체제는 이미 경제발전의 수요에 적합하지 못했다. 20세기 80년대에 개혁개방을 시작한 후, 농촌연합생산도급책임제(農村聯產承包責任制)의 흥기는 재정방면의 ‘살림을 나누어 밥을 먹는’ 재정체제개혁을 추진하였고 도급제를 실행하기 시작하였다. 세금수입을 지방에서 책임지고 징수하였고, 수입 기준을 초과하는 증가 부분을 일정한 비율에 따라 중앙재정에 상납했다. 이전에 중앙재정에서 통일적으로 균형 있게 조정하던 것이 각 지방재정에서 자기 스스로 수지균형을 잡는 것으로 개편되었다.

도급제는 지방과 기업의 활기를 불러일으키는데 일정하게 적극적인 역할을 하였다. 하지만, 중앙이 지방에 대한 각종 도급체제의 실제적 결과는 중앙재정을 무력화시켰다. 이런 체제 배경에서 부유한 지역은 세금 자원이 있지만 더 많이 징수하려 하지 않고, 부를 기업에 ‘감추려’ 하였는데 이것은 만약 많이 징수하게 되면 초과된 부분을 중앙과 나누어야 했기 때문이다.

1980년대 후반부터 1990년대 초기까지, 도급제는 단기간 적극적인 역할을 한 후, 점차 폐단을 드러내기 시작하면서 그 후의 세제개혁의 도화선이 되었다. 정보의 비대칭으로 중앙에서는 세금징수의 구체적인 정보를 장악하지 못하고, 지방에서는 여러 가지 기업 세금을 감면시키고, 결손을 거짓 보고하는 등 메커니즘을 통해 중앙 세금을 차단하는 현상이 잇달아 나타났는데 이는 중앙의 재력을 부족하게 만들었다.

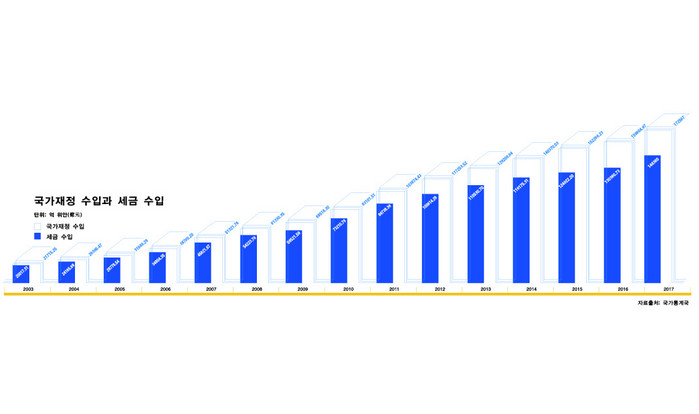

중앙의 긴박한 재정상황은 1993년에 최고조에 달했다. 중국재정부의 수치에 따르면 중앙재정수입이 국가재정수입에서 차지하는 비중과 국가재정수입이 GDP에서 점하는 비중은 1985년의 39.68%와 22.79%에서 1993년에는 각각 22%와 12.6%로 하강하였다. 개혁의 긴박성은 눈앞에 다가왔다.

세금분배제도의 개혁 구상은 실제로 1993년에 시작되었다. 전국인민대표대회 재정경제위원회 부주임 위원, 국가발전개혁위원회 전 부주임 펑선(彭森)은 <중국신문주간>과의 인터뷰에서 이렇게 회고하였다. 당시에 주룽지(朱鎔基)는 이미 상하이(上海)에서 베이징(北京)으로 소환되어 국무원 상무부총리를 담임하고 국무원 공작을 주관하였다. 그 당시 중앙재정은 아주 어려웠는데 전국 4,000여억 위안의 예산수입 가운데서 중앙에는 1,000억 위안도 전달되지 못했다. “이 1,000억으로 국가정부를 운영해야 하고 또 국방을 건설하고 사회발전을 유지해야 했다”.

어떻게 중앙과 지방 사이의 관계를 처리하고 중앙과 지방의 재정과 직권을 합리적으로 조절해야 하는가? 1993년 7월, 당시에 국무원 부총리직을 담임했던 주룽지는 전국재정회의에서 처음으로 세무분배제도 개혁에 관한 의견을 제기했다.

개혁의 구상에 따라 세무제도 개혁의 기초 위에서 모든 세금을 세금 종류에 따라 중앙세금, 지방세금과 공유세금으로 나누었다. 하나의 중요한 목표는 바로 재정의 재분배능력과 중앙재정의 거시적 통제능력을 강화하는 것인데 구체적인 요구는 재정수입이 GDP에서 점하는 비중과 중앙재정수입이 전국재정수입에서 점하는 비중을 제고하는 것이었다.

지방의 재정권은 분명 영향을 받았고 개혁의 저항력은 상상만 해도 짐작할 수가 있었다. 1993년 9월, 주룽지는 국가체제개혁사무실, 재정부, 국가세무총국 및 은행의 60여명 간부들을 거느리고 성, 시, 자치구로 다니며 담판을 진행했다.

펑선은 당시에 자신이 체제개혁위원회 종합기획사 부사장 신분으로서 이런 담판에 참가하였다고 <중국신문주간>에 알려주었다. 주룽지 일행은 맨 먼저 하이난성(海南省)에 갔다. 펑선의 말에 따르면 그들이 하이난성에 간 것은 분명 ‘거짓 공격’이었다. 필경 하이난성은 세무수입이 적었다.

하이난성에서 돌아 온 후, 그들은 또 광둥성(廣東省), 산둥성(山東省)과 쟝수성(江蘇省)으로 갔다. 이 몇 개의 세금수입이 많은 성들이야말로 가장 중요하고 힘든 부분이었다.

광둥성과의 담판은 그야말로 ‘힘든 겨룸’이었는데 협상은 아주 어려웠다. 주룽지 일행은 주도우호텔(珠島賓館)에서 십여일 머물면서 개혁방안 실시에 관해 세밀하게 계산했다. 당시의 광둥성 서기는 정치국 위원인 세퍼이(謝非)였는데 세금분배제도 개혁에 대한 말이 나오자 아주 흥분했다.

“중앙에서 광둥성에 특수 정책을 하락한 기간은 10년이고 세금도급제도는 이번 세기말까지이다. 도급제도를 취소한다면 어찌 20년내에 아시아 4소룡(四小龍)을 따라 잡고 추월한단 말인가? ” 이에 주룽지는 세금분배제도 개혁방안에 대해 설명하고 중앙의 재정이 곤란하기에 빠른 시일 내에 새로운 재정체제와 세무체제를 건립해야 한다고 말하면서 광둥성이 이 방면에서 앞장서기를 희망하였다.

2개월 사이에 주룽지 일행은 13개 성, 시, 자치구를 방문하면서 한 개 지방, 한 개 지방씩 이어서 협상했는데 협상과정이 아주 어려웠다. 특히 수입 구분과 기준년도의 확정, 이 두 개의 주요한 변수에 대해 중앙과 지방은 끊임없는 협상을 거쳐 최종적으로 합의를 달성했다.

|

| ▲ © 2016년 5월 1일, 국가 세무총국 국장 왕쥔(王軍)이 베이징과 전국 각 성 세무기관 동영상 링크에서 각 지방 세무제도를 전환하는 첫날의 납세자 개표 상황을 살펴보고 있다. 사진/ 신화(新華) |

재정권과 직권의 비대칭 문제

1994년, 국무원에서 성 및 성 이하의 세무국에서 국가세무국과 지방세무국을 나누어 설치하고 각 성에서 제일 늦어 그 해의 8월 15일까지 반드시 나누어 간판을 걸어야 한다고 결정했다. 비록 이러한 결정 전에 전국 31개 성급 행정지구는 전부 국가세무국과 지방세무국을 나누어 설치했지만, 각 지방의 모델은 모두 상이했다. 예를 들면, 상하이시는 시급차원에서 비록 국가세무국과 지방세무국을 설치했지만 실지 실행한 것은 ‘두 개의 간판, 하나의 지도부’였고, 구급(區級) 차원에서는 아예 하나의 세무국밖에 없었다. 그리고 저쟝성에서는 성급 재정청과 지방세무국이 당소조가 하나로 합치고, 행정은 나누어 설치하고, 최고 책임자가 두 직무를 겸하고 간부를 통일적으로 이동 배치했으며, 시와 현급 차원에서는 재정과 지방세무가 여전히 한데 합쳐져 업무를 보았다.

웡리화는 바로 세무분배제도를 실시한 후 최초의 저쟝성 지방세무국 국장이었다. 그는 <중국신문주간>에 이렇게 회고하였다. 분리 설치된 후에 초래하게 될 기관이 늘어나고, 인원이 팽창하고, 징수 비용이 신속히 증가하는 현실적인 문제를 고려하여 저쟝성에서는 간판만 걸고 ‘분가’하지 않고, 국(局) 사이의 마찰을 감소하고, 공작 효율을 높이고, 징수 비용을 줄이기로 결정했다. 이리하여 1997년 8월까지 저쟝성에서는 국가세무국과 지방세무국이 한 기관에서 사무를 보고 모든 국가세무의 징수 비용은 저쟝성의 지방 재정에서 지출했다.

1997년 봄에 이르러 ‘진화세무안건(金華稅案)’이 전국을 뒤흔들게 되자 저쟝성에서는 그제야 하는 수없이 국가세무국과 지방세무국을 철저히 ‘분가’시켰다.

하지만 ‘분가’한 후에 지방세무와 재정이 여전히 ‘한 집안’이고, 단독으로 갈라져 나간 국가세무국에 일정하게 혜택을 주어야 하는 것을 고려하여 해결방안으로 성 세무국 인원들을 국가세무국에 60%, 지방세무국에 40% 분리

시키고, 경비는 국가세무국이 70%, 지방세무국이 30% 나누기로 결정지었다.

그런데, 저쟝성은 곧 이어 세무분배제도가 가져온 새로운 문제를 발견했다. 재정권만 위로 옮기고 직권은 변하지 않다 보니 지방재정이 곤란에 빠지게 되었는데 기층으로 내려갈수록 재정권과 직권의 비대칭 문제는 더욱 커졌다. 구체적으로 말하면, 중앙에서 각 성의 일부분 재력을 회수하자 각 성에서도 중앙을 본받아 지구, 시정부의 재력을 회수하고, 지구, 시급 정부도 현과 향의 재력을 회수했다. 그 결과 기층에 있는 현과 향 정부의 재력이 크게 약화되었고, 기층의 재정도 따라서 갈수록 어려워지게 되었다.

수치에 따르면, 지방재정의 자급 능력은 1993년의 102%로부터 2006년 61%로 하강했는데 연 평균 3.2% 하강했다. 2005년 전국에 적자가 생긴 현, 시는 556개, 적자 범위는 27.8%, 적자 금액은 127.4억 위안에 달했다.

기층 재정의 안정을 확보하기 위해 저쟝성 재정청에서는 실제로부터 출발하여 각급 정부, 각급 재정의 문건에 따라 시에서 현을 관할하는 것이 아니라 계속하여 성에서 직접 현을 관할하는 평면화 체제를 실행하여 중간층을 감소하고 하급 정부에서 상급정부에 상납하는 현상을 없앴다.

1995년에 국무원에서 이 방안을 알게 되었다. 그 해, 당시 국무원 부총리였던 주룽지는 챈도우후(千島湖)에 가서 현지 사무를 보았는데 그 목적은 20세기 50년대부터 남아있던 이주민문제를 해결하기 위해서였다. 당시, 환호도로를 건설하여 이주민들의 생산과 생활문제를 개선해야 했다. 주룽지는 중앙, 저쟝성, 항저우시(杭州市)에서 각기 6,000만 위안을 출자하여 이 도로를 건설하자고 제기했는데 항저우시의 지도자는 그 자리에서 저쟝성에서 성이 현을 관할하기 때문에 항저우시 재정에서 이 자금을 출자할 수 없다고 표명했다.

1년이 지나서 각 지방에 이런 문제가 속속 나타나기 시작했는데 일부 지역에서는 심지어 노임마저 발급 못하는 난처한 지경에 이르렀다. 그제야 국무원에서는 ‘시에서 현을 관할’하는 체제로 돌이키라고 저쟝성을 독촉하지 않았다. 후에, 당시 국가체제개혁사무실 주임 류중리(劉仲藜)는 조사연구보고에서 저쟝성의 성에서 현을 직접 관할하는 방법을 긍정적으로 평가했는데 중앙 지도자의 승인을 받았다. 저쟝성의 방법은 그제야 공식적으로 인정받게 되었다.

실제 1994년에 국가세무와 지방세무를 ‘분가’시킨 목적은 중앙재정 수입의 비중을 제고하여 중앙재정의 정상적인 운행을 담보하는 것이었다. 1994년에 공식적으로 실시한 세무분배제도 재정체제는 수입구분방법과 결합하여 중앙과 지방, 두 세무기관을 설치하고 각기 세금을 징수하기로 규정했다. 세금 분배는 전국에서 통일적 세금분배 규칙을 설정하고, 부가가치세는 중앙과 지방에서 나누고, 소비세와 영업세 등 세금은 중앙과 지방에서 제각기 독차지하기로 했다. 징수관리체제는 국가세무시스템과 지방세무시스템을 나누어 설치하고, 독차지하는 세금 종류는 제각기 징수하고, 나누어야 할 세금 종류는 실제 정황에 따라 나누어 징수했다.

중국정법대학 재정세무법연구센터 주임 스정원(施正文)은 “이 체제는 중앙의 고정 수입, 중앙과 지방의 공유 수입과 지방의 고정 수입을 명확하게 했다. 중앙 세금액을 효과적으로 징수하고, 지방 세금을 지방정부가 적극적으로 징수하도록 촉진하였다”고 말했다.

개혁 후의 세무분배제도는 양호한 운영효과를 거두었다. 중국 재정부 사이트의 수치에 따르면 국가 재정수입이 GDP에서 점하는 비중은 1995년의 10.7% 최저를 기록한 후부터 지속적으로 안정적으로 증가하고, 중앙 재정수입의 지위도 1993년의 22%로부터 1994년의 55.7%로 신속히 높아졌다.

당시의 역사배경에서 세무분배제도의 실행은 그 필요성과 중요성을 가지고 있었다. 스정원은 세무분배제도의 적극적인 작용은 주요하게 3개 방면에서 체현되었다고 인정했다. 첫 방면은 중앙과 지방 사이의 재정관계를 규범적으로 발전시켰다. 지방 수지의 부족한 부분을 중앙에서 세무반환 등 이전지불을 통해 보충해 주고, 재력분배에서는 ‘중앙이 우선, 지방이 다음’을 체현함으로써 이전의 ‘지방이 우선, 중앙이 다음’ 형식을 근본적으로 개변시켰는데 이는 보다 합리적인 재정균형시스템을 형성하는데 도움이 되었다. 두 번째 방면은 중앙재정의 거시적 통제능력을 실제적으로 제고하고 재정체제의 계통성, 합리성을 강화하였다. 세 번째 방면은 국가세무시스템의 전문징수능력을 발휘하는데 유리하고 동시에 지방세무시스템의 업무능력과 법 집행 수준을 제고시켰다.

‘중앙에서 초대하고 지방에서 결제’

신세기에 들어선 후, 신경제발전과 거시적 통제의 수요에 따라 국가세무총국이 중앙재정 집중과 지방세무 지도에 대한 필요성이 높아지고 신경제환경이 세무기관의 업무 절차와 업무효율에 대해 더욱 높은 요구를 제기함으

로써 원래의 국가세무와 지방세무를 분리한 제도는 현실 발전의 한계에 봉착하게 되었다.

중앙재정대학 세무교육연구소 소장 쟈소우화(賈紹華)는 현 단계 경제형세에서 세무분배제도는 세가지 체제 문제가 드러났는데 즉 세무관할권이 명확하지 않고, 수입 분배 비례가 불합리하며, 기구 설치가 중복된 것이다. 이를 좀더 명확히 표현하면 중앙과 지방 재정권과 직권의 착오적 분배로 인하여 나타난 지방세무의 무질서한 현상이다. 지방의 재정권이 1993년 78%로부터 지금의 55%로 하강했지만 직권은 오히려 1993년의 72%에서 지금의 85%로 제고되었기에 재정권과 직권의 조합이 맞지 않아 30% 전후의 지출 부족액이 생기게 되고, 지방에서는 중앙의 이전 지불에 의뢰할 수밖에 없었다.

중앙의 이전 지불은 지방의 실제 상황에 근거하여 지출하기 때문에 제대로 지불하지 않으면 곧 ‘중앙에서 초대하고 지방에서 결제’하는 무질서한 상황이 나타나게 된다. 이런 배경에서 지방이 만약 중앙에서 지불한 금액이 현지의 수요를 만족시키지 못한다고 인정하면 쉽사리 다른 경로를 통해 재정 자원을 얻는 행태가 나타나게 된다.

최근 몇 년, 중앙에서는 여러 번 ‘과도한 세금’ 징수를 엄금할 것을 강조하였는데 이는 지방에서 시간적으로나 세금분야에서 과도하게 징수하여 지방재정을 충족시키는 수단을 금지한 것이다.

‘과도한 세금’에는 앞당겨 내년도의 세금을 징수하는 것, 세율 인상, 함부로 벌금을 부과하는 것을 포함하고, 국가에서 감면한 세금정책을 에누리하고 교묘하게 명목을 만들어 새로운 세금 항목을 증가하거나 이미 실시한 수금 항목을 과도하게 감독 관리하는 것도 포함했다. 스정원은 <중국신문주간>에 “이런 방법이 지방의 실제 납세부담을 가중시키거나 혹은 지방정부의 채무위험을 증가시키게 되면 모두 중앙정부의 거시적 경제관리 공작에 불리하다”고 밝혔다.

이 밖에, 중앙과 지방 이익을 균형화하려는 세금분배제도 최초의 설립 목적은 세제개혁이 심화되고 컴퓨터기술이 발전함에 따라 새로운 해결 방안을 얻게 되었다. 새로운 경제형세에서 국가세무와 지방세무를 분리한 제도는 점차 기구 부담으로 전화되었다.

우한대학 세무법연구센터 주임 슝워이(熊偉)는 원래의 세무분배제도의 설립은 중앙의 재정 수입을 확보하는 것과 중앙과 지방 세무, 두 계통이 병행하는데 중점을 두었는데 세금징수관리시스템이 완벽해지고 전자화, 국고와 예산제도가 점차 완벽해짐에 따라 징수 세금액이 이미 시스템 포탈에 도달하였을 때 자동적 분류를 실현하여 원래 지방에서 중앙의 세금을 중복하던 문제가 더는 존재하지 않게 되었다. 동시에 최근 몇 년간 세제개혁이 심화됨에 따라 부가가치세, 소득세 등 주요한 세금 종류는 중앙과 지방의 공유 세금이 되었고, 공유 세금의 범위도 갈수록 넓어졌으며, 중앙과 지방의 분배 비율도 점차 합의를 이루게 되어 이전에 중앙과 지방의 세금 종류를 구분하지 못하고, 재정수입이 서로 중복되는 문제를 해결하게 되었다. 슝워이는 “기술적으로 볼 때, 국가와 지방 세무를 분리하는 것이 이미 최초의 역할을 잃었다”고 말했다.

중앙과 지방 시스템이 하나의 총체로 되어야 한다

2002년의 소득세 수입 분배 개혁과 2016년의 영업세를 부가가치세로 개편하는 개혁을 전면적으로 추진함에 따라 예컨대 지방의 세금징수관리 효율이 낮고, 시스템 자원의 낭비, 납세 비용이 높은 등 문제들이 갈수록 돌출했다. 이런 배경에서 새로운 국가세무와 지방세무 징수관리체제 개혁은 이미 반드시 진행해야 하는 추세가 되었다.

국가세무와 지방세무를 합병한 후, 국가세무총국을 위주로 한 성급 정부와의 이중 지도관리체제는 중앙이 수직 지도를 실현한 데서 체현될 뿐만 아니라 지방사무에서 중앙이 지방의 의견을 존중하고 청취하는 데서 체현된다.

스원정은 통일한 후의 세무기관은 수직지도체제를 실행하여 중앙과 지방에 대해 책임져야 하는데 중앙의 재정세무수입을 확보해야 할 뿐만 아니라 지방의 경제발전도 적극적으로 이끌어야 한다. 이러자면 세무기관이 효과적으로 운영돼야 하고 동시에 정부의 배합과 협력이 있어야 한다고 <중국신문주간>에 설명했다.

한편으로 중앙정부가 지방의 발전을 협력하고 지지해야 하며, 지방정부가 지방 사무에서의 권력과 의견을 존중해야 한다. 다른 한편으로는 지방정부도 전반적인 인식을 수립하고 중앙의 징수관리에 적극적으로 협력하고 배합하여 중앙을 도와 전면적인 계획을 완성해야 한다. 중앙과 지방시스템이 하나의 총체를 형성하여 세무관리를 점차 제고하고 국가질량발전을 겸하여 돌보는 시스템에 포함시켜야 한다.

국가세무와 지방세무를 분리한 시기에 지방이 세금 감면을 특혜 조건으로 하고 외부 기업의 투자를 유치하고, 이것으로 지역 사이의 경쟁 구도를 형성하는 상황이 자주 있었다. “세금 혜택을 이용하여 자본을 유입하는 수단은 중앙에서 지지하지 않았다.” 슝워이는 <중국신문주간>에 “예측할 수 있는 바, 국가세무와 지방세무를 합병한 후, 지방세무 우대정책의 집행 저항력은 점차 커질 것이고, 지방정부에서 직접 세금징수하는 형식의 우대 수단도 갈수록 적어질 것”이라고 말했다.

세무권한이 줄어드는 환경에서 지방정부가 자본을 유입하는 수단은 세무 경로로부터 재정 경로로 전환할 수 있다. 슝워이는 지방에서 세무혜택정책을 추진하기 어렵게 되면 금융보조, 장려 등 재정지출 수단이 새로운 외부기업의 투자를 유치하는 방법으로 될 수 있는데 이런 방식은 전국의 통일된 큰 시장을 건설하는데 유리하다.

“지금 중앙과 지방의 직권, 재정권 분배는 이번 국가세무와 지방세무 징수관리 개혁의 핵심이다.” 스정원은 지금 국가와 지방세무의 합병이 이제 막 시작되었기에 아직도 탐색 단계에 있다. 중앙과 지방의 권력 분배는 세무체제의 발전 형세에 근거하여 조정해야 하고, 공동으로 탐색하는 가운데서 더 크게 합의해야 한다. 기본 원칙은 중앙의 지도권을 확보하는 동시에 또 지방의 적극성을 발휘하여 이중 체제의 배합성을 충분히 체현하고 협상 합의와 소통 협력을 중시해야 한다고 주장했다.

기구 개혁의 법제화와 규범화 측면에서 볼 때, 국가세무와 지방세무의 합병은 되도록 빨리 문건을 공포하여 기구 운행, 구체적 직능의 구분, 업무 절차, 전문적 처리 등 방면에서 규정을 구체화해야 한다. 동시에 합리적인 합의 메커니즘을 건립하고 중요한 지방정책을 출범할 때, 지방의 의견을 충분히 청취하고 더욱 높은 차원에서 지방의견을 존중하고 체현하고 지방의 발언권을 담보해야 한다.

국가와 지방세무를 합병함에 따라 지방세무시스템을 완벽하게 해야 하는 긴박감과 난이도는 더욱더 증가하였다.

슝워이는 <입법법>에서 이미 세무는 오직 법률 형식으로 확립하며, 지방 인민대표대회와 지방정부는 세무입법권이 없다고 명확히 규정하였기에 법률적으로 ‘지방세금’이란 존재하지 않는다고 <중국신문주간>에 말했다. 이전에 ‘지방세금’이라고 하는 것은 지방 세무부문에서 징수한 세금을 가리킨다. 국가와 지방세무가 합병된 후, 이러한 지방세금은 없어졌다. 예전에 ‘너의 세금은 너에게 속하고, 나의 세금은 나한테 속한다’는 형식의 지방세무시스템은 이미 ‘이 부분 수입은 나에게 속하고, 저 부분 수입은 너에게 속한다’는 형식의 지방수입시스템으로 변화 발전하였다.

슝워이는 지금의 고세율은 이전의 징수관리능력이 취약했기 때문에 발생한 현상이라고 주장했다. 세무분리제도 조건에서 두 기구 사이의 임계지역에서 발생하는 부수적인 수입이 일부 존재하는데 기관에서 이 부분 수입을 징수하기 어렵다 보니 세율을 높이는 수단으로 징수액을 높일 수밖에 없다. 국가세무와 지방세무의 합병으로 이런 임계지역은 점차 없어지게 되고, 세무징수관리능력의 제고는 필연적 요구로 되었다.

미래의 세무제도개혁의 발전 추세로 볼 때, 개인소득세의 종합과 분류를 결합시키는 개혁을 추진하는 것은 이미 필연적인 추세가 되었고 자연인 납세자를 징수관리 상대로 해야 한다. 자연인은 전국에서 유동하기 때문에 구역을 뛰어넘는 수입 자원이 있을 수 있는데 이는 전국적으로 통일된 데이터 베이스, 정보시스템의 건설과 징수관리 자원의 최적화 배치에 더욱 높은 요구를 제기했다. 스정원은 “이런 정황에서 국가세무와 지방세무의 합병은 징수관리효율을 제고하는데 그 의미가 더욱 중요하다”고 말했다.

국가세무와 지방세무의 합병은 미래의 새로운 세무제도 건설의 중요한 일환이고 또한 신세대 세무개혁의 버팀목 작용을 하는 개혁조치이다. 스정원은 “세무개혁 작업의 의미는 단지 세무징수뿐 아니라 민주법제 건설을 촉진하고, 국정운영 실천의 중요한 구성 부분이다. 민주화, 법제화 추세가 강화되면서 고효율, 통일, 규범화는 국가기구개혁의 주요 방향이 되며, 이번 국가세무와 지방세무 합병의 더 많고 더 장기적인 효과와 반응은 향후의 세무제도개혁 등 거시적 공작 가운서 점차적으로 표출될 것”이라고 <중국신문주간>에 밝혔다.

[저작권자ⓒ 중국신문주간 한국어판. 무단전재-재배포 금지]

헤드라인HEAD LINE

포토뉴스PHOTO NEWS

많이본 기사

- 경제

- 사회

- 도시